3D(3次元)設計を利用したPM

「2003年度BSIコストスクールPMコース」(日本建築積算協会)を受講し、「BSI プロジェクトマネージャー」の称号を得るために書いた最終レポート。このころから、3次元設計を始めており、3次元設計という手法がPM・コストコントロールに極めて友好であることを始めて意識したレポートとなった。企画から、建築後のファシリティーマネージメントまでの、長期の視点に立つと、3次元設計が極めて有効であろう。

最終レポート「PMrのあるべき姿について」

2004年6月 高橋寛

1.はじめに

私がこの講座を受講するきっかけは、「自ら設計事務所を運営するために、コストコントロールや融資等建築主側のお金のながれを知る必要がある」と痛切に感じたからでありました.

以前はアトリエ系の設計事務所に勤務しながら比較的大規模の設計・監理を通して実務設計の教育を受けてきました。アトリエ系設計事務所ではパーソナリティーを最重要視するデザイン至上主義もありますが、担当した物件の環境などで、どちらかと言えば社会的繋がりを重視した思考に向かったと思います.つまり「構造・設備・音響・コスト・ディティール・工法(生産方法)の全てが調和された上で、しかも目的・要求使用が十分探求されて上ではじめて真のデザイン(美)が生まれる」と言ったきわめて古典的建築家の考えです.ところが、自ら直接建築主と折衝するとなると、たとえ小住宅と言えデザインは二の次で建設費・資金調達が第一であることを、現実の失敗を通して痛感し、より広い概念であろうプロジェクトマネージメント(PM)の必要性を感じたのです..

2.背景:IT・グローバル化・環境

PMを論ずる前に歴史的に今の時点をどのように評価するかは非常に刺激的でした.

- 文化的背景:IT/PCの発達した今は産業革命・フランス革命・アメリカ独立で区切られる近代(Modern)以来の大変革期と言える.近代は俯瞰的客観性をもとに合目的遂行・無限再生を実現させる機械モデル社会を造ったが、IT/PCはグローバルからナノスケールまで尺度が飛躍的に拡大しネットワーク化も進む.新しいモデルが模索されている変革の只中にある.

- ? 経済的背景:日本で最も愛読された経済学書は「資本論」であるが、共産主義思想経済が世界的に破綻し、グローバル資本主義の時代である.現時点で「資本論」を振返ると、欧米、特に英国に追いつき追い抜くための理論書として日本人に愛読された感もある.逆に近代黎明期の英国から日本を見ると衛生的で美しい街並み、高い文化性を有する江戸期の文明は驚愕のまなざしが送られたと言う.グローバル資本主義は新時代の経済モデルではあるが、発展途上のモデルである.

- 経営的背景:米国を中心に経済発展のツールたる経営理論が確立され、マーケティング・CSの概念を積極的に取り入れた経営が世界の常識である. IT技術やPCによる膨大な情報分析を利用した経営革新と理論的合理的経営は革命的ともいえ、日本でもこれが時代の趨勢である.

- 環境問題:環境問題が地球に大きな影響をもたらすことは自明となった.環境問題はLLCに代表されるようにコストと密接な関係にある。環境を抜きにコスト・経済を語れない.

- ? 政治的背景;バブル経済崩壊以降の経済縮小から公共工事の批判が相次ぐと共に、海外からの閉鎖的業界への批判が強まり、海外での方式の導入が迫られた.PFI・デザインビルド・CMがそれである.一方日本の建設業業界の特異性も明らかになった.また、人口問題も大きいい.もうすぐ日本も人口の減少に転じ、逆錘型高齢化社会が訪れ、100年後は人口が半分となる.

このようにどのような局面から見ても歴史的転換期と言えます.今はいまだ社会システム構築の途上であり、欧米に追随だけでなく新しい社会システム・モデルの構築期といえるでしょう.

3.職能としてのPM

- PMの発生:PM/CMは米国で発生する.建設工事高がGDPの10%を下回り、成長から衰退傾向産業と考えられ、建設業界の経営見直しが図られたためです.そこで着目されたのがリスク管理手法である.元来プロジェクトごとにリスク経費が見込まれ、実際リスクが発生しない場合リスク経費は実行されず建設業者に自動的に利益として還元されていた.未実行リスク経費が自動的利益還元されるのを回避する為、このリスク経費を第3者が査定し実行リスク費のみを建築主は支払い、第3者はその査定に対し報酬を受け取る。これによりリスク経費を最小限に押えることがCMの第一の目的であった.もう1つが工程短縮による工事費の削減である.米国においては新築の全部完成前の部分使用が広く認められておりファーストトラックにより工期短縮効果も大きいという.以上の二つがCM発生の本来の意味であろう.さらに、CMのこの役割の加え、パレートの法則に従いコストコントロール効果の大きい川上の企画・設計段階でのVE助言、建設工期内では資材調達の助言等、広汎なマネージメント業務を加えたものがPMと言えるのではないだろうか.

- 日本の建設業と商習慣:講義においてCM/PMの日本での活躍状況・行政側の指導の状況などが報告され、活躍の状況が報告された.しかし、日本においては商習慣の壁があるように思う.つまり「①コスト+フィー方式」の非表示である.①の非表示は随分古い問題である.上代価格(A)、設計価格・役所査定価格(B≒A×0.8)、工事価格(C≒A×0.6)、実施価格・下請価格(D≒A×0.5?)といわれる問題である.Dでは発生経費が示されず製品価格の中に織り込まれておりコスト+フィーの非表示の上、Cでは諸経費に含まれる項目が含まれており、Bでは自動的な査定切代まで用意されている.C,Dでの実勢価格は全く不明である.10年程前閉鎖市場に対する海外圧力によりガラス・サッシ業界に建設省から「コスト+フィー」の指導がなされてたようであるが、私の経験では全く無効であった.その後、かつてもこのような指導がなされたようであるがこれも全く無視されたと聞く.このような商慣習を支えているのが「②目に見えない価値への過少評価」である.設計・管理等知的サービスに対する価値が評価されにくく、これらの価値が報酬として支払われるより、これらの報酬を製品価格に含めていたほうが確実に建築主側から支払われると言う傾向があるのではないだろうか.実際設計料は消費税ほどでしかなく、施工者が諸経費に報酬を入れていたとしても値切られ代にされるのが落ちである.さらに、これは日本では「③一括発注(ランプサム)方式に依存」していることが大きい.あらかじめ設計の詳細を決め工事費については詳細な厳しい査定を行い、その設計・査定行為については専門性を有するため第3者に委託し報酬を支払う.結果的にはこの方法が確実でローコストをもたらすと言うのが設計施工分離・CM/PM方式の欧米的発想である.日本では建設業は大工という職能から派生ししたこと、木造で火事・災害・老朽化により高い頻度で建替え補修が必要であったことにより、手間のかかる方法より短期で手間のかからない一括発注(ランプサム)方式が歴史的に普及し高い信頼性を有したのではないだろうか.これにより設計・査定行為はむしろコストアップ要因として考えられているのように思う.

- 日本のPMの課題:Ⅰ)第一の課題:第一に克服すべき課題は、3.1の考察のようにPMの最大の役割がリスク経費の管理と査定であるとすれば「①コスト+フィー方式」への移行が絶対である.つまり価格を「製品価値+知的サービス報酬・管理費」と分離して見積もり評価・表示を行うことである.これがなければリスク経費管理によるコスト削減の建築主への説明効果は半減する.その上「②目に見えない価値への過少評価」に対し「知的サービスの重要性」の説明も困難であろう.たとえ、情報を得て「コスト+フィー」の比率を掌握したとしてもその情報源が「③一括発注(ランプサム)」の建設業者から情報を得るか、同様規模の業務を維持しなければならず、PM/CMの第3者の独立性を確保するのも難しいように思う.Ⅱ)第二の課題:第一の課題が克服できないとすると、第2に取り組むべき課題は、より広汎な領域でコントロール・マネジメントすることが建築主にとって有益であることを理解してもらうしかない.但し「②目に見えない価値への過少評価」「③一括発注(ランプサム)方式に依存」があるので、基礎知識に乏しい建築主の場合、建築主にその理解を得るのは非常に難しいことと思う.

4.PMの俯瞰すべき領域

33で考察したPMの第二の課題としてあげた、PMの俯瞰すべき領域をプロジェクトの時系列で追うと次のようになる.講義で私が印象的であった部分を特筆しておきたい.

- 企画・事業評価:経営理論の革新の影響が目覚しく感じる.PCによる計算が容易になったこともあり複利計算を行う現金割引法による評価等、客観的論理的評価が主流となっている.

- FM:ROA・ROI・ROEの経営指標にはファシリティーコスト(FC)の影響が大きい.FCの適正化・削減は経営にとって重要である.したがって既存施設の分析評価が重要である.また施設投資評価についてはNPV・IRRの現金割引法評価が主流である.いずれも経営方針を理解し適切な手法で評価することが重要である.

- 不動産プロジェクト:バブル期は土地=担保の条件が整えば事業が成立したが、現在は「需要・土地・資金・事業主体」の4要素の成立が必要である.事業の採算性は、キャップレートなど収益還元法(現金割引法)による収益価格を基準とし土地・建物を一体評価する.

- 税:FM・不動産プロジェクトにおいては税対策も大きな影響を与える.新規事業においては減価償却費が法人税の節税効果を果たす.相続の節税対策として借家建設の手法もよく用いられるが、その前に土地の整理・納税の為の現金化・他の節税対策の検討も必要である.

- 建設:社会背景からコストに対する対応が求められている.

- 設計:設計フェーズごとのコスト管理が求められている.PM/CM導入による分離発注の合は設計段階からそれに即した設計図書の整備も必要である.構造設計では地震対応グレードなどより細かな仕様確認、設備設計ではLLCの検討などより多様な要求性能に対する対応が求められる.またアーンドヴァリュー分析などプラント設計技術の導入も必要であろう.

- 工事:従来の品質・工程管理のほか廃棄物削減・CO2削減の環境対策も求められる.

- VE:従来設計完了後の検討であったが、設計フェーズ各段階で有効な手法である.

- 運営:従来建設完了と同時にプロジェクトは終了するのが一般的である.しかし人口縮小社会への移行・環境問題などで社会資本として長期的視点での建設・運営が要求されている.施設のライフサイクルを考えると建設費は氷山の一角であり、LCCの運営費削減の効果は大きい.しかし欧米においてもイニシャルコストに目が行きがちである.

- マネージメント:PM/CMを達観すればリスクマネージメント能力ともいえる.WBSを利用した説明・分析力.コンティンジェンシー獲得の予測能力. 調達にまで及ぶ交渉能力である.

- 施設各論:企画・建設・運営を見通すにはそれぞれの施設の特徴も捉えている必要もある.たとえばオフィスではFM・PM(プロパティーマネジメント)・AM(アセットマネジメント)の役割の理解も必要であろうし、病院では、社会背景と法制度の理解・法制度と施設設計の理解も必要である.

5.私論PMrのあるべき姿

- PMr総論:このレポートを通してあらためてPM/CMもしくはPMrの役割を考えなおす事となったが、「3 職能としてのPM」で論じたようにPMrの役割はⅠ)リスク経費の管理と査定.Ⅱ)マネジメント業務.そして最終目的がⅢ)コストコントロールの代行.といえるのではないだろうか.Ⅰ)については3で指摘した課題のほかに、この課題のゆえに元請と専門工事者業者の責任の範疇に曖昧さが生じ、近年の公共工事での事故の頻発に象徴されるように、また私の実務経験においても、日本では中級以下の一般的専門業者の技術力が期待しているほど上がっていないように感じる事を指摘しておきたい.Ⅱ)については2で考察の社会的状況、4で考察した関連領域の拡大と複雑化により独立した職能として求められていると感じる.プロジェクトの大型化・複雑化もさらにマネジメント能力を求める要因といえよう.Ⅲ)はもちろん資本主義社会においては建築主=出資者の最大・最終の目的であるから自ずとPMの最終目的であり、Ⅰ)Ⅱ)についてはⅢ)の目的の手段ともいえのではないだろうか.

- 建築家とPM:ところで私的な告白をすると「はじめに」で指摘した建築家/PMの職能の違いにいまだ釈然としないものが残る.「建築家(もしくは設計者)がPMの傘下に入ってよいのか」という問題です.建築・都市デザインで考えると米国では60‐90年代までの隆盛を考えると、いまは寂しいものを感じます.むしろ一般論にロンドンなどヨーロッパ系の高度なディティールと複雑なデザインに社会資産(ストック)としての評価を得ているようにも思えます.日本でのPM・PFIの成功例としてあげられる中部国際空港も、東京駅のように愛され長く使われ、LCCも含め長期的視点で考えるべき施設と考えれば今回の要求仕様が本当に適切なのか、という疑問も生じる.このような問題に建築家が口をはさむ時代ではないかもしれないし、資本主義-社会主義の問題、また、ラスキンが経済-芸術の間で悩んだような古典的解決不可能な問題かもしれない.しかし、少なくともプロジェクトでは社会的・文化的・芸術的調和を持ち込む必要性も忘れてはならないように思えます.

-

|

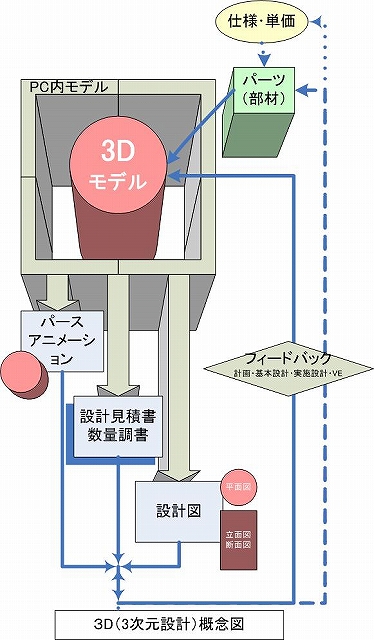

| 3D(3次元)設計概念図:3Dモデル(PC内モデル、パーツ・部材要素)パース・アニメーション・設計見積書・数量調書・2次元設計図 |

PMと3D設計:今私は建築の3次元設計に取り組んでいます.その設計手法の概念は右図のようなものです.3次元設計というとパースなどのプレゼンテーション機能ばかりが目に止まりますが、3次元モデルから①設 計見積書・数量調書の排出②図面の排出そして一般的な③パース・アニメーションが一括して作成されることが特徴です.PMの視点から3次元セ形を考えると、①では基本設計段階で合成単価に頼らない概算が可能ですから、会社として見積もり蓄積の少ない物件・形態機能的に前例のない物件のコスト検討には有効に感じています.また民間物件でも官庁提出程度の数量把握が可能なことが特徴です.問題は物価本単価データの規模別補正が難しいこと、基本設計完了時に数量調書を出してもあまり前例がないので工事業者に信じてもらえないことが課題です.②では設計の不整合はほとんどなくなります.課題は入力に技術を要し、不慣れな場合莫大な時間を要する事です.また、3次元データも残るので運用・営業で3次元データを利用する工場・その他高規格の施設にも役立つのではないかと考えています.

- 新しきPMr:PMも米国で建設業苦難ブレークスルーとして生まれたように感じます.「建築主・社会の要求の探求」と「新しい技術・理論の総合化」がPMrの職能に大切であり、高木先生の言う「真のProfessionalism=初発のAmbivalentな可能性への挑戦」がPMrの忘れてはならない精神であると思いました.5.3の「PMと3D設計」は私のささやかな挑戦です.この講義を機にPMrの視点からさらに研鑚を重ねたいと思っております.

6.さいごに

冒頭の動機ではありましたが、私の想像を越えより広い視座で俯瞰するこの講座が私に大きな刺激を与えることになりました.最後になりましたが、熱心な指導をいただきました講師の先生の方々、お世話になりましたスタッフの方々に、心から感謝と御礼申し上げます.

高橋寛

高橋寛