貸しビル事業(賃貸事業)モデル

この講義は最も簡単なモデルとして「貸しビル事業(賃貸事業)」について考える。

講義日:2004/3/3 講師名:浦本 昌昭

この講義は最も簡単なモデルとして「貸しビル事業(賃貸事業)」について考える。

|

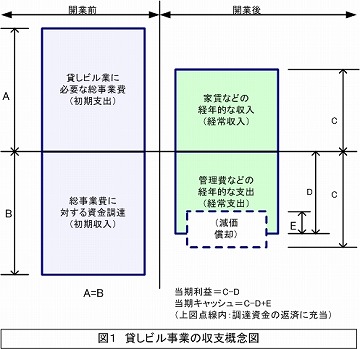

「貸しビル事業」の概念図は上の図1のように考えられる.開業前に事業のための大きな支出があり、借入金・自己資金からなる支出と同額の資金調達(初期収入)がなされる.開業後は「経常収入」(C)から「経常支出+減価償却費+借入利息」(D)を引いた値が当期利益(C-D)となる.

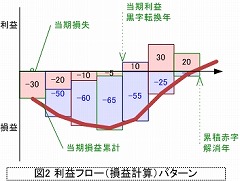

この「当期利益の毎年のフローパターン」が図2である.貸しビル業の場合、開業後数年間はあかじが続くが、5年前後で黒字に転換し、10年前後で累積赤字が解消する.赤字が大きいのは、初期の減価償却費が大きいからで、これが不動産賃貸事業の大きな特徴となっている.

|

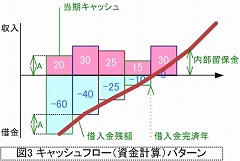

この減価償却費という損金は、実際には現金の流出しない費用である.したがって「利益+減価償却費」が実際に生じる現金(キャッシュ)であり、これから資金の返済が行われる.この「毎年のキャッシュ(現金)フローパターン」が右の図3である.

収支計画において、検討すべき主要項目は下記となる。

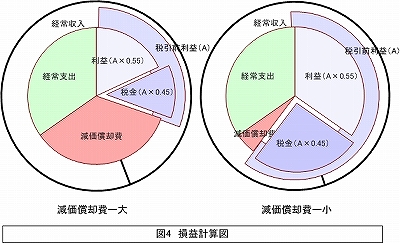

作成されるべき収支計算書は以下となる。①収支計画書(損益計算書)②資金計画書(資金計算書)が、主要な計算書である。さらに、③長期収支計算書(①②の概要書)④借入金返済計画書⑤減価償却計算書を作成するのが好ましい。このとき下図の損益計算図に示すように、利益が出て減価償却費が大きいときには節税となることを指摘しておく(図4)。

上がが主要なチェックポイントである.採算性の評価は

がわが国では一般的である.近年は

も用いられる.

レイアウト、動画・画像が、画面幅にパラメトリックに変化。のはずが・・修正完了。各ディバイスで見やすくなりました。2014.11.5

| 特集| | ||||

|

高橋寛

高橋寛